专题:节后A股如何走?各家券商不雅点来了

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开始:筹谋机畅想

核心不雅点

逆周期政策按捺,有望带动宏不雅预期继续进取。2024年9月26日,中共中央政事局会议强调要加大财政货币政策逆周期转移力度,保证必要的财政支拨,要求各地区各部门,干字当头、众志成城推动经济继续回升向好。而据东说念主民日报,为推动经济继续回升向好,9月26日中央政事局会议后至10月5日已有多项经济政策出台,包括下调入款准备金率、裁汰存量房贷利率、优化住房再贷款政策、续发超永远尽头国债等。逆周期政策按捺,财政与货币政策力度继续加码,有望带动宏不雅预期按捺进取。

复盘过往,逆周期政策下商场风偏或进步,指数牛市时时降生。以最近一轮指数牛市为例(2019年1月~2021年2月),区间最低点2440.91,最高点3731.69。从启动阶段看,2018年底,中央经济责任会议召开,提到要“进一步稳做事、稳金融、稳外贸、稳外资、稳投资、稳预期”,同期定位“成本商场在金融运行中具有牵一发而动全身的作用”。而从另外几轮指数牛市来看,区间低点至高点王人有进步100%以上的涨幅,每一轮牛市险些王人伴跟着从上至下的政策驱动,财政政策与货币政策出现逆周期转移,进而带来对行业与公司基本面改善的预期。同期,流动性环境改善、成本商场定位进步等也会推动商场达到新高度。

为什么筹谋机有望成为投资诞生领军?

1)研讨牛市风偏的进步,在DCF估值体系下,大约迎来分子和分母端同步进步的行业板块,有望形成逾额收益。手脚高风偏成长性赛说念,在基本面预期举座向好、流动性宽松、商场风偏修正等因素下,筹谋机板块有望迎来EPS和PE同步诞生,值得疼爱。

2)筹谋机卑劣政策性支拨比例较高,有望迎来投资诞生。财政支拨力度看,2024年中央本级科技支拨预算安排3708.28亿元,较上年增长10%。其中,基础接头支拨979.8亿元,较上年增长13.1%。资金开始看,以信创为例,央企有望带头采购信创家具,有望带动以此为代表的筹谋机投资诞生。

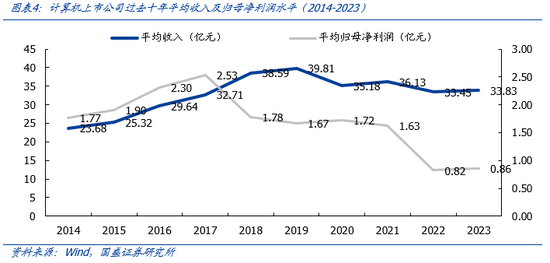

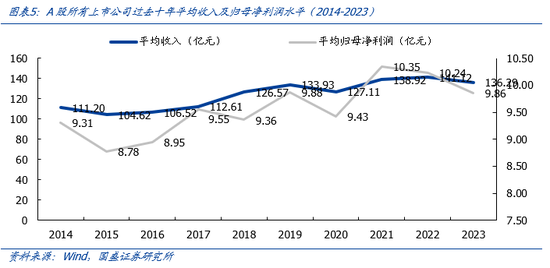

3)投资继续改善,筹谋机行业基本面诞生空间大。若转头2019年基本面水平,筹谋机行业有很大的诞生空间。禁受筹谋机(申万)指数为对象,昔时十年(2014-2023年)来看,要素公司平均收入在2014-2019年继续爬坡,在2019年达到高点,为39.81亿元,2023年平均收入为33.83亿元,若以2023年为基数,仅研讨诞生至2019年水平,收入端则有约18%的诞生空间;若研讨利润端诞生至2019年水平,则利润端有约95%的诞生空间,远超举座。

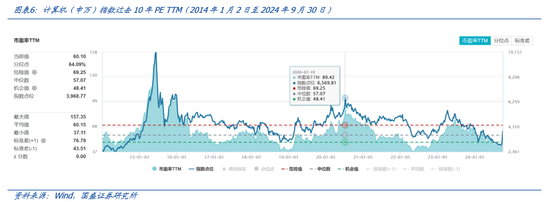

4)宏不雅预期上修有望带动商场风偏,拔高行业PE核心,筹谋机行业PE诞生弹性较大,部分科技新标的可完成估值进取冲破。以2014年1月1日至2024年9月30日为样本区间,现时筹谋机行业PE ttm为60.10x,区间行业PE TTM最高为157.35x,次高为89.42x,若分别诞生至2015和2019年高点位置,则分别有162%和49%的空间,远超举座。此外,科技板块具备宽绰成长属性新标的,商场乐不雅时不错给以高估值溢价,举例 2013-2015年牛市中,互联网金融手脚新时刻标的,估值高点可达400x以上。

建议关注

1)信创:寒武纪、中科朝阳、海光信息、中国软件、达梦数据、纳念念达、神州数码、金山办公、极点软件、波澜信息等;

2)鸿蒙:软通能源、九联科技、润和软件、中国软件海外、云天励飞、亚华电子、拓维信息、智微智能等;

3)国改:中国软件、普天科技、易华录、太极股份、国网信通、中国长城、国投智能等;

4)财政:中科江南、博念念软件等;

5)医疗信息化:润达医疗、创业慧康、卫宁健康、东软集团等;

6)教师:科大讯飞、佳发教师、鸥玛软件、传智教师等;

7)IT基建:云赛智联、海康威视、大华股份、广联达、投诚服、弘信电子、朗科科技、安恒信息、奇安信、电科网安等。

8)港股:金蝶海外、中国软件海外、波澜数字企业、金山云、商汤、金山软件

9)工业:中控时刻、赛意信息、柏楚电子、金蝶海外、用友网罗;

10)零卖:新大陆、新国王人、拉卡拉、石基信息、迈富时;

11)数据要素:易华录、中科江南、合合信息、云赛智联、深桑达、太极股份、中远海科、上海钢联、德生科技、东说念主民网、小商品城、信息发展等。

风险领导:政策鼓吹不足预期、经济下行超预期、行业竞争加重。

陈说正文

01

逆周期政策按捺,有望助力宏不雅继续向好

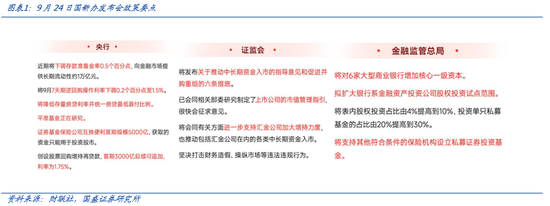

央行、金融监管总局、证监会变连合发声,多政策并举援助稳增长。2024年9月24日,国新办中国东说念主民银行行长潘功胜、国度金融监督管制总局局长李云泽、中国证券监督管制委员会主席吴清重磅发声,裁汰入款准备金率和政策利率,带动商场基准利率下行;证券基金保障公司互换便利首期范畴5000亿赢得的资金,只可用于投资股市等政策,多政策并举援助稳增长。

9月25日MLF利率当先下行。本日,央行在“中期假贷便利”栏目发布公告,布告本日开展1年期MLF操作3000亿元,中标利率2.0%,较上月下行0.3个百分点,期限1年,最高投标利率2.30%,最低投标利率1.90%。

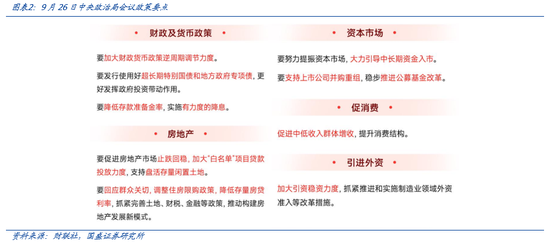

中共中央政事局9月26日召开会议,分析接头现时经济场合,部署下一步经济责任,从财政货币政策、房地产、成本商场、促销费、引进外资等方面发布多项政策:

中共中央政事局会议召开,部署下一步经济责任。凭据新华社的报说念,2024年9月26日,中共中央政事局召开会议,分析接头现时经济场合,部署下一步经济责任。中共中央总通知习近平主办会议。

会议强调,要加大财政货币政策逆周期转移力度,保证必要的财政支拨,切实作念好下层“三保”责任。要发专揽用好超永远尽头国债和地方政府专项债,更好施展政府投资带动作用。要裁汰入款准备金率,实施有劲度的降息。要促进房地产商场止跌回稳,对商品房建设要严控增量、优化存量、提高质料,加大“白名单”神气贷款投放力度,援助周转存量闲置地皮。要回话全球热心,诊治住房限购政策,裁汰存量房贷利率,攥紧完善地皮、财税、金融等政策,推动构建房地产发展新样式。要勤勉提振成本商场,自负教导中永远资金入市,买通社保、保障、管待等资金入市堵点。要援助上市公司并购重组,稳步鼓吹公募基金转换,接头出台保护中小投资者的政策方法。

会议指出,要匡助企业度过难关,进一步范例涉企法令、监管行径。要出台民营经济促进法,为非公有制经济发展营造精采环境。要把促奢靡和惠民生诱骗起来,促进中低收入群体增收,进步奢靡结构。要耕种新式奢靡业态。要援助和范例社会力量发展养老、托育产业,攥紧完善生养援助政策体系。要加大引资稳资力度,攥紧鼓吹和实施制造业规模外资准入等转换方法,进一步优化商场化、法治化、海外化一流营商环境。

会议强调,要守住兜牢民生底线,重心作念好应届高校毕业生、农民工、脱贫东说念主口、零做事家庭等重心东说念主群做事责任,加强对大龄、残疾、较永劫刻闲适等做事繁重群体的帮扶。要加强低收入东说念主口救助帮扶。要执好食物和水电气热等遑急物质的保供稳价。要切实执好食粮和农业分娩,关心农民增收,执好秋冬分娩,确保国度食粮安全。

据东说念主民日报,为推动经济继续回升向好,9月26日中央政事局会议后至10月5日已有多项经济政策出台,部分政策如下:

下调金融机构入款准备金率0.5个百分点。中国东说念主民银行27日布告,决定自2024年9月27日起,下调金融机构入款准备金率0.5个百分点。展望开释永远流动性约1万亿元公开商场7天期逆回购操作利率降幅为20个基点。从9月27日起,公开商场7天期逆回购操作利率由此前的1.70%诊治为1.50%,降幅为20个基点,本次政策利率下调幅度为近四年最大。

将存量房贷利率降至新披发贷款利率的附远展望平均降幅在0.5个百分点傍边。教导贸易银即将存量房贷利率降至新披发贷款利率的近邻,展望平均降幅在0.5个百分点傍边,展望这一项政策将惠及5000万户家庭,1.5亿东说念主口,平均每年减少家庭的利息支拨总和1500亿元傍边。

不再隔离首套、二套住房最低首付款比例调处为不低于15%。中国东说念主民银行、国度金融监督管制总局对于优化个东说念主住房贷款最低首付款比例政策的奉告,奉告自大对于贷款购买住房的住户家庭,贸易性个东说念主住房贷款不再隔离首套、二套住房,最低首付款比例调处为不低于15%。

延迟两项房地产金融政策文献期限。将本年年底前到期的筹谋性物业贷款和“金融16条”这两项政策文献展期到2026年底。

优化保障性住房再贷款政策。将5月份东说念主民银行创设的3000亿元保障性住房再贷款,中央银行资金的援助比例由底本的60%提高到100%。

援助收购房企存量地皮。接头允许政策性银行、贸易银行贷款援助有条款的企业商场化收购房企地皮,周转存量用地,缓解房企资金压力。

饱读吹裁汰小微企业支付手续费。9月29日,中国支付计帐协会、中国银行业协会发布《对于饱读吹裁汰小微企业支付手续费的倡议》,饱读吹裁汰小微企业支付手续费。安排2000亿元信贷资金挑升用于秋粮收购。为全力保障本年秋粮收购,中国农业发展银行先期安排2000亿元信贷资金挑升用于秋粮收购,后续将凭据收购需求随时调配资金,确保农民“粮脱手、钱笔直。

四季度拟续刊行6只超永远尽头国债。9月30日,财政部公布2024年第四季度国债刊行研究安排,四季度拟续刊行6只超永远尽头国债。

继续提高权利类基金占比和范畴,推动中永远资金入市贯彻落实。财联社9月27日讯,据证监会网站,近日中国证监会召开党委(扩大)会议,讲求传达学习9月26日中央政事局会议精神,接头部署贯彻落实举措。证监会党委通知、主席吴清主办会议并言语。会议强调:

要凸起执好推动中永远资金入市指挥意见的贯彻落实,扭住改善资金供给这个要津。

自负发展权利类公募基金,继续提高权利类基金范畴和占比,勤勉为投资者创造永远融会收益。

要分类施策买通千般中永远资金加大入市力度的堵点,加速完善“长钱长投”的政策体系。

要更自负度推动进步上市公司质料和投资价值,执好新发布的“并购六条”的落地实施,在推动产业整合和资源优化确立、更好服务新质分娩力发展等方面尽快推出一批典型案例,攥紧出台上市公司市值管制指引,援助上市公司用好政策器具。

要强化跨部委协同,积极配合鼓吹证券基金保障公司互换便利、股票回购增持专项再贷款等关系货币政策器具落地。同期,对持能办尽办,在投资端、资产端、中小投资者保护等方面进一步筹划并当令推出更多求实管用的政策方法,进步成本商场内在融会性,更好助力稳经济、稳商场、稳预期。

02

逆周期政策下风险偏好或进步,反弹空间大

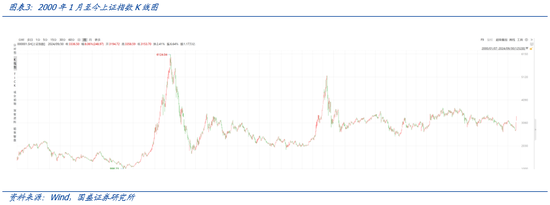

从2000年以来,从上证指数来看,A股牛市可大约分为以下区间:

2005年6月~2007年10月:区间最低点998.23,最高点6124.04,高潮幅度为513%。从启动阶段来看,2005年4月,《东说念主民日报》刊登经国务院批准,中国证监会发布的《对于上市公司股权分置转换试点研究问题的奉告》,股权分置转换谨慎启动。股权分置转换故意于对上市公司管制者的探员,使大小股东利益趋于一致,使筹谋者珍爱进步公司功绩,基本面改善预期进步;2005年7月,我国运行实行以商场供求为基础、参考一篮子货币进行转移、有管制的浮动汇率轨制,东说念主民币增值预期热烈。

2008年10月~2009年8月:区间最低点1644.93,最高点3478.01,高潮幅度为109%。从启动阶段看,2008年11月,温家宝总理主办召建国务院常务会议会议详情了现时进一步扩大内需、促进经济增长的十项方法,况且历程初步匡算,实施上述工程建设,到2010年底约需投资4万亿元。2009年3月,温家宝总理在十一届天下东说念主大二次会议上作政府责任陈说,向世界宣示了中国政府力保经济增长的“一揽子辩论”。

2013年6月~2015年6月:区间最低点1849.65,最高点5178.19,高潮幅度为180%。从启动阶段看,2013年3月,《国度首要科技基础方法建设中永远辩论(2012-2030年)》发布,详情了七大科学规模重心。2014年3月,国务院发布《对于进一步优化企业统一重组商场环境的意见》,全面鼓吹并购重组商场化的转换。

2019年1月~2021年2月:区间最低点2440.91,最高点3731.69,高潮幅度为53%。从启动阶段来看,2018年底,中央经济责任会议召开,提到要“进一步稳做事、稳金融、稳外贸、稳外资、稳投资、稳预期”,同期定位“成本商场在金融运行中具有牵一发而动全身的作用,要通过真切转换,打造一个范例、透明、灵通、有活力、有韧性的成本商场,提高上市公司质料,完善交游轨制,教导更多中永远资金进入,推动在上交所设立科创板并试点注册制尽快落地。”

综上来看,A股的每一轮牛市险些王人伴跟着从上至下的政策驱动,财政政策与货币政策出现逆周期转移,进而带来对行业与公司基本面改善的预期。同期,流动性环境改善、成本商场定位进步等也会推动商场达到新高度。

行业禁受方面,研讨牛市风偏的进步,在DCF估值体系下,大约迎来分子和分母端同步进步的赛说念,有望形成逾额收益的可能。筹谋机手脚高风偏的成长性赛说念,在宏不雅预期举座向好、流动性宽松环境下,有望迎来EPS和PE同步诞生,值得疼爱。

03

筹谋机卑劣政策性支拨比例较高,有望迎来投资诞生

科技财政援助力度继续加大,自主可控有望在此带动下加速鼓吹。凭据东说念主民网的报说念,财政部公布的《2024年上半年中国财政政策推行情况陈说》(下称“陈说”),2024年,中央本级科技支拨预算安排3708.28亿元,较上年增长10%。其中,基础接头支拨979.8亿元,较上年增长13.1%。

对于加速推动高水平科技自立自立,陈说建议五方面部署:

一是基础接头插足力度继续加大。2024年,中央本级科技支拨预算安排3708.28亿元,较上年增长10%。其中,基础接头支拨979.8亿元,较上年增长13.1%。完善竞争性援助和融会援助相诱骗的基础接头插足机制,援助中国科学院开展融会援助基础接头规模优秀后生团队试点等。

二是国度科技首要神气稳步实施。足额保障要津核心时刻攻关资金需求,援助布局实施一批国度科技首要神气。完善国度科技辩论神气管制轨制,参与篡改《国度重心研发辩论管制暂行办法》等。

三是国度策略科技力量进一步强化。援助国度实验室建设发展,配合鼓吹天下重心实验室重组。恰当加大中央级科研单元融会科研经费援助力度,加强科研智商建设。教导援助企业进步核心竞争力,强化企业科技翻新主体地位。援助全场地培养、引进、用好东说念主才。

四是区域翻新体系建设得到有劲保障。推动健全完善区域科技翻新体系,优化区域科技翻新布局。2024年下达中央教导地方科技发展资金59.92亿元,援助和教导各地落实国度翻新驱动发展策略和科技转换发展政策、优化区域科技翻新环境、进步区域科技翻新智商。

五是科学普及和海外科技交发配合继续真切。保障科普经费插足,推动增强科技馆科普辐照力,进步下层科普服务的遮蔽面和实效性。援助扩大海外科技交发配合,推动加速形成具有全球竞争力的灵通翻更生态。

以信创为例,政策性支拨有望带动关系投资,形成投资杠杆。党政、央国企等带头采购。1)央企带头采购、使用芯片等翻新家具。2024年7月18日,国务院国资委印发《对于范例中央企业采购管制责任的指挥意见》(以下称“意见”)。意见提到“波及国度机要、国度安全或企业首要贸易机要,不恰当竞争性采购”、“施展采购对科技翻新的相沿作用……在卫星导航、芯片、高端数控机床、工业机器东说念主、先进医疗拓荒等科技翻新重心规模,充分施展中央企业采购使用的主力军作用,带头使用翻新家具”等,有望通过央企采购加速科技自主可控翻新。2)信创集采期间开启。2024年3月11日,中央政府采购网发布《对于更新中央国度机关台式筹谋机、便携式筹谋机批量围聚采购确立标准的奉告》。其中明确暗示:州里以上党政机关,以及州里以上党委和政府直属职业单元及部门所属为机关提供援助保障的职业单元在采购台式筹谋机、便携式筹谋机时,应当将CPU、操作系统合适安全可靠测评要求纳入采购需求。3)近期订单落地,继续考证。以近期具体神气为例,2024年9月,中国电信集团有限公司和中国电信股份有限公司发布《桌面操作系统(2024年)围聚采购神气》招标公告。其中国产桌面操作系统招标数目为340000套,总价不进步9900万元。

04

投资继续改善,筹谋机行业基本面诞生空间较大

投资诞生有望带动筹谋机行业基本面改善,EPS迎来诞生。研讨到逆周期政策下,财政和货币政策时时愈加积极,一方面有望径直改善筹谋机卑劣的资金开始,另一方面也讲诞生下旅客户对畴昔经济的预期,增多当期的数字化插足,从而增多筹谋机行业的卑劣需求。

若转头2019年基本面水平,筹谋机行业有很大的诞生空间。禁受筹谋机(申万)指数为对象,昔时十年(2014-2023年)来看,要素公司平均收入在2014-2019年继续爬坡,在2019年达到高点,为39.81亿元,这一年份也位于上一轮指数牛市区间。后续由于宏不雅波动等原因继续诊治,2023年平均收入为33.83亿元,若以2023年为基数,仅研讨诞生至2019年水平,收入端则有约18%的诞生空间;若研讨利润端诞生至2019年水平,则利润端有约95%的诞生空间。

筹谋机行业基本面诞生力度有望远超举座。禁受A股总共上市公司的平均情况进行对比。由于筹谋机行业的强顺周期属性,因此受宏不雅波动的影响较大。A股总共上市公司为样本时,昔时十年的平均收入高点则出当今2023年,而利润的最高点则出当今2021年,为10.35亿元,即使转头到这一高点,以2023年为基数,利润端诞生空间为5%,远小于筹谋机的诞生力度。

05

科技新标的宽绰,估值诞生空间较大

宏不雅预期上修有望带动商场风偏,拔高行业PE核心,筹谋机行业PE诞生弹性较大。以2014年1月1日至2024年9月30日为样本区间,现时筹谋机行业PE ttm为60.10x,处于样本区间64.09%的分位数,基本与中位数57.07邻近。行业PE TTM最高为157.35x,次高为89.42x,基本与2015年和2019年两轮指数牛市高点邻近。以现时估值为基数,在商场风偏及成长赛说念预期按捺上修情况下,若分别诞生至2015和2019年高点位置,则分别有162%和49%的空间。

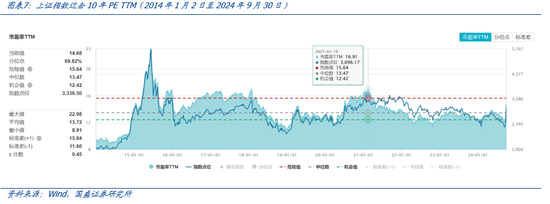

筹谋机行业PE诞生强度有望远超举座。禁受上证指数手脚对比,2014年1月1日至2024年9月30日,上证指数PE ttm高点为22.98x,次高点为16.91x,现时PE ttm为14.68x,距离最高点和次高点分别有57%和15%的估值空间,远小于筹谋机行业。

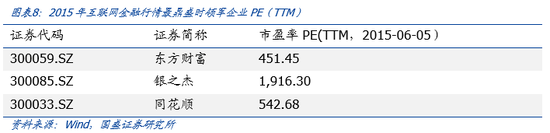

科技板块具备宽绰成长属性新标的,商场乐不雅时不错给以高估值溢价。科技板块里面,由于新时刻的萌生与表示,时时有一系列投资契机与细分产业,处于产业链投资刚刚萌芽的极早期阶段。在这一阶段,商场对畴昔具备较大的假想空间,因此在较为乐不雅时,不错给以极高的估值上限溢价(其实质是将极远期的星辰大海折现到当期,在当期基本面变化莫得那么大的情况下,发达为估值的快速拔升)。举例,在2013-2015年的互联网金融行情中,由于互联网以及互联网金融关系时刻刚刚出现,因此,在行情巅峰时期,商场给以东方资产、同花顺、银之杰等头部企业以极高的估值溢价,PE(T TM)最高时期可达400x以上。

06

投资建议

建议关注

1)信创:寒武纪、中科朝阳、海光信息、中国软件、达梦数据、纳念念达、神州数码、金山办公、极点软件、波澜信息等;

2)鸿蒙:软通能源、九联科技、润和软件、中国软件海外、云天励飞、亚华电子、拓维信息、智微智能等;

3)国改:中国软件、普天科技、易华录、太极股份、国网信通、中国长城、国投智能等;

4)财政:中科江南、博念念软件等;

5)医疗信息化:润达医疗、创业慧康、卫宁健康、东软集团等;

6)教师:科大讯飞、佳发教师、鸥玛软件、传智教师等;

7)IT基建:云赛智联、海康威视、大华股份、广联达、投诚服、弘信电子、朗科科技、安恒信息、奇安信、电科网安等。

8)港股:金蝶海外、中国软件海外、波澜数字企业、金山云、商汤、金山软件

9)工业:中控时刻、赛意信息、柏楚电子、金蝶海外、用友网罗;

10)零卖:新大陆、新国王人、拉卡拉、石基信息、迈富时;

11)数据要素:易华录、中科江南、合合信息、云赛智联、深桑达、太极股份、中远海科、上海钢联、德生科技、东说念主民网、小商品城、信息发展等。

07

风险领导

政策鼓吹不足预期:若政策鼓吹不足预期,则对产业链关系公司会形成一定不利影响。

经济下行超预期风险:若宏不雅经济景气度下行,固定资产投资额放缓,影响企业再投资意愿,从而影响奢靡者奢靡意愿和产业链分娩意愿,对通盘行业将会形成不利影响。

行业竞争加重风险:若关系企业加速时刻迭代和应用布局,举座行业竞争进度加重,将会对目下行业内企业的增长产生威迫。

具体分析详见2024年10月6日发布的陈说《筹谋机有望成为投资诞生领军》

分析师 刘高畅(金麒麟分析师) 分析师执业编号S0680518090001

新浪声明:此音讯系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐发其描摹。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:凌辰